等额本金和等额本息比较分析

楚新元 / 2022-12-11

提出需求

贷款 100 万,贷款利率为 6%(年利率),贷款期限 15 年。分别计算等额本金和等额本息两种还款方式下每月偿还本金、偿还利息、偿还本息、剩余本金。并对两种还款方式进行比较分析。

加载相关R包

library(ggplot2)

library(dplyr)

library(gt)

参数设置

# 设置贷款金额 value

value = 1000000

# 设置贷款利率 rate

rate = 0.06

# 设置贷款期限 term

term = 15

# 设置还款方式 mode

mode1 = "等额本金"

mode2 = "等额本息"

编写函数

repayment = function(value, rate, term, mode) {

# 年利率换算为月利率

rate_m = rate / 12

# 还款期限换算成月

t = term * 12

# 生成还款期次向量

N = 1:t # 还款期次

# 等额本金模式

if (mode == "等额本金") {

MBA = value / t # 每月应还本金

MYA = value - MBA * (N-1) # 截至当月还款前贷款余额

MYAA = value - MBA * N # 还贷后剩余本金

MIA = MYA * rate_m # 当月应还利息

MPA = MIA + MBA # 当月应还本息和

tbl = data.frame(N, MYA, MBA, MIA, MPA, MYAA, mode)

colnames(tbl) = c(

"还款期次", "贷款余额", "应还本金",

"应还利息", "应还本息", "剩余本金",

"还款方式"

)

}

# 等额本息模式

if (mode == "等额本息") {

# 每月应还的等额本息

MPB = value * rate_m * (1 + rate_m)^t / ((1 + rate_m)^t - 1)

# 截至当月还款前贷款余额

MYB = value *(1 + rate_m)^(N-1) - MPB * ((1 + rate_m)^(N-1) - 1) / rate_m

MIB = MYB * rate_m # 当月应还利息

MBB = MPB - MIB # 当月应还本金

MYBB = MYB - MBB # 剩余本金

tbl = data.frame(N, MYB, MBB, MIB, MPB, MYBB, mode)

colnames(tbl) = c(

"还款期次", "贷款余额", "应还本金",

"应还利息", "应还本息", "剩余本金",

"还款方式"

)

}

# 返回生成的数据框

return(tbl)

}

生成还款表验证函数

生成等额本金还款表

# 计算等额本金月供

df1 = repayment(

value = value,

rate = rate,

term = term,

mode = mode1

)

# 生成还款表

df1[1:6] %>%

gt() %>%

tab_style(

style = cell_text(size = px(12)),

locations = list(

cells_body(),

cells_column_labels()

)

) %>%

tab_style(

style = cell_text(align = "center"),

locations = cells_body(columns = 1)

) %>%

tab_style(

style = cell_text(align = "right"),

locations = cells_body(columns = -1)

) %>%

fmt_number(

columns = -还款期次,

decimals = 2

) %>%

tab_style(

style = cell_fill(color = "#f8f8f8"),

locations = cells_body(

rows = (还款期次 %% 2 == 0)

)

)

| 还款期次 | 贷款余额 | 应还本金 | 应还利息 | 应还本息 | 剩余本金 |

|---|---|---|---|---|---|

| 1 | 1,000,000.00 | 5,555.56 | 5,000.00 | 10,555.56 | 994,444.44 |

| 2 | 994,444.44 | 5,555.56 | 4,972.22 | 10,527.78 | 988,888.89 |

| 3 | 988,888.89 | 5,555.56 | 4,944.44 | 10,500.00 | 983,333.33 |

| 4 | 983,333.33 | 5,555.56 | 4,916.67 | 10,472.22 | 977,777.78 |

| 5 | 977,777.78 | 5,555.56 | 4,888.89 | 10,444.44 | 972,222.22 |

| 6 | 972,222.22 | 5,555.56 | 4,861.11 | 10,416.67 | 966,666.67 |

| 7 | 966,666.67 | 5,555.56 | 4,833.33 | 10,388.89 | 961,111.11 |

| 8 | 961,111.11 | 5,555.56 | 4,805.56 | 10,361.11 | 955,555.56 |

| 9 | 955,555.56 | 5,555.56 | 4,777.78 | 10,333.33 | 950,000.00 |

| 10 | 950,000.00 | 5,555.56 | 4,750.00 | 10,305.56 | 944,444.44 |

| 11 | 944,444.44 | 5,555.56 | 4,722.22 | 10,277.78 | 938,888.89 |

| 12 | 938,888.89 | 5,555.56 | 4,694.44 | 10,250.00 | 933,333.33 |

| 13 | 933,333.33 | 5,555.56 | 4,666.67 | 10,222.22 | 927,777.78 |

| 14 | 927,777.78 | 5,555.56 | 4,638.89 | 10,194.44 | 922,222.22 |

| 15 | 922,222.22 | 5,555.56 | 4,611.11 | 10,166.67 | 916,666.67 |

| 16 | 916,666.67 | 5,555.56 | 4,583.33 | 10,138.89 | 911,111.11 |

| 17 | 911,111.11 | 5,555.56 | 4,555.56 | 10,111.11 | 905,555.56 |

| 18 | 905,555.56 | 5,555.56 | 4,527.78 | 10,083.33 | 900,000.00 |

| 19 | 900,000.00 | 5,555.56 | 4,500.00 | 10,055.56 | 894,444.44 |

| 20 | 894,444.44 | 5,555.56 | 4,472.22 | 10,027.78 | 888,888.89 |

| 21 | 888,888.89 | 5,555.56 | 4,444.44 | 10,000.00 | 883,333.33 |

| 22 | 883,333.33 | 5,555.56 | 4,416.67 | 9,972.22 | 877,777.78 |

| 23 | 877,777.78 | 5,555.56 | 4,388.89 | 9,944.44 | 872,222.22 |

| 24 | 872,222.22 | 5,555.56 | 4,361.11 | 9,916.67 | 866,666.67 |

| 25 | 866,666.67 | 5,555.56 | 4,333.33 | 9,888.89 | 861,111.11 |

| 26 | 861,111.11 | 5,555.56 | 4,305.56 | 9,861.11 | 855,555.56 |

| 27 | 855,555.56 | 5,555.56 | 4,277.78 | 9,833.33 | 850,000.00 |

| 28 | 850,000.00 | 5,555.56 | 4,250.00 | 9,805.56 | 844,444.44 |

| 29 | 844,444.44 | 5,555.56 | 4,222.22 | 9,777.78 | 838,888.89 |

| 30 | 838,888.89 | 5,555.56 | 4,194.44 | 9,750.00 | 833,333.33 |

| 31 | 833,333.33 | 5,555.56 | 4,166.67 | 9,722.22 | 827,777.78 |

| 32 | 827,777.78 | 5,555.56 | 4,138.89 | 9,694.44 | 822,222.22 |

| 33 | 822,222.22 | 5,555.56 | 4,111.11 | 9,666.67 | 816,666.67 |

| 34 | 816,666.67 | 5,555.56 | 4,083.33 | 9,638.89 | 811,111.11 |

| 35 | 811,111.11 | 5,555.56 | 4,055.56 | 9,611.11 | 805,555.56 |

| 36 | 805,555.56 | 5,555.56 | 4,027.78 | 9,583.33 | 800,000.00 |

| 37 | 800,000.00 | 5,555.56 | 4,000.00 | 9,555.56 | 794,444.44 |

| 38 | 794,444.44 | 5,555.56 | 3,972.22 | 9,527.78 | 788,888.89 |

| 39 | 788,888.89 | 5,555.56 | 3,944.44 | 9,500.00 | 783,333.33 |

| 40 | 783,333.33 | 5,555.56 | 3,916.67 | 9,472.22 | 777,777.78 |

| 41 | 777,777.78 | 5,555.56 | 3,888.89 | 9,444.44 | 772,222.22 |

| 42 | 772,222.22 | 5,555.56 | 3,861.11 | 9,416.67 | 766,666.67 |

| 43 | 766,666.67 | 5,555.56 | 3,833.33 | 9,388.89 | 761,111.11 |

| 44 | 761,111.11 | 5,555.56 | 3,805.56 | 9,361.11 | 755,555.56 |

| 45 | 755,555.56 | 5,555.56 | 3,777.78 | 9,333.33 | 750,000.00 |

| 46 | 750,000.00 | 5,555.56 | 3,750.00 | 9,305.56 | 744,444.44 |

| 47 | 744,444.44 | 5,555.56 | 3,722.22 | 9,277.78 | 738,888.89 |

| 48 | 738,888.89 | 5,555.56 | 3,694.44 | 9,250.00 | 733,333.33 |

| 49 | 733,333.33 | 5,555.56 | 3,666.67 | 9,222.22 | 727,777.78 |

| 50 | 727,777.78 | 5,555.56 | 3,638.89 | 9,194.44 | 722,222.22 |

| 51 | 722,222.22 | 5,555.56 | 3,611.11 | 9,166.67 | 716,666.67 |

| 52 | 716,666.67 | 5,555.56 | 3,583.33 | 9,138.89 | 711,111.11 |

| 53 | 711,111.11 | 5,555.56 | 3,555.56 | 9,111.11 | 705,555.56 |

| 54 | 705,555.56 | 5,555.56 | 3,527.78 | 9,083.33 | 700,000.00 |

| 55 | 700,000.00 | 5,555.56 | 3,500.00 | 9,055.56 | 694,444.44 |

| 56 | 694,444.44 | 5,555.56 | 3,472.22 | 9,027.78 | 688,888.89 |

| 57 | 688,888.89 | 5,555.56 | 3,444.44 | 9,000.00 | 683,333.33 |

| 58 | 683,333.33 | 5,555.56 | 3,416.67 | 8,972.22 | 677,777.78 |

| 59 | 677,777.78 | 5,555.56 | 3,388.89 | 8,944.44 | 672,222.22 |

| 60 | 672,222.22 | 5,555.56 | 3,361.11 | 8,916.67 | 666,666.67 |

| 61 | 666,666.67 | 5,555.56 | 3,333.33 | 8,888.89 | 661,111.11 |

| 62 | 661,111.11 | 5,555.56 | 3,305.56 | 8,861.11 | 655,555.56 |

| 63 | 655,555.56 | 5,555.56 | 3,277.78 | 8,833.33 | 650,000.00 |

| 64 | 650,000.00 | 5,555.56 | 3,250.00 | 8,805.56 | 644,444.44 |

| 65 | 644,444.44 | 5,555.56 | 3,222.22 | 8,777.78 | 638,888.89 |

| 66 | 638,888.89 | 5,555.56 | 3,194.44 | 8,750.00 | 633,333.33 |

| 67 | 633,333.33 | 5,555.56 | 3,166.67 | 8,722.22 | 627,777.78 |

| 68 | 627,777.78 | 5,555.56 | 3,138.89 | 8,694.44 | 622,222.22 |

| 69 | 622,222.22 | 5,555.56 | 3,111.11 | 8,666.67 | 616,666.67 |

| 70 | 616,666.67 | 5,555.56 | 3,083.33 | 8,638.89 | 611,111.11 |

| 71 | 611,111.11 | 5,555.56 | 3,055.56 | 8,611.11 | 605,555.56 |

| 72 | 605,555.56 | 5,555.56 | 3,027.78 | 8,583.33 | 600,000.00 |

| 73 | 600,000.00 | 5,555.56 | 3,000.00 | 8,555.56 | 594,444.44 |

| 74 | 594,444.44 | 5,555.56 | 2,972.22 | 8,527.78 | 588,888.89 |

| 75 | 588,888.89 | 5,555.56 | 2,944.44 | 8,500.00 | 583,333.33 |

| 76 | 583,333.33 | 5,555.56 | 2,916.67 | 8,472.22 | 577,777.78 |

| 77 | 577,777.78 | 5,555.56 | 2,888.89 | 8,444.44 | 572,222.22 |

| 78 | 572,222.22 | 5,555.56 | 2,861.11 | 8,416.67 | 566,666.67 |

| 79 | 566,666.67 | 5,555.56 | 2,833.33 | 8,388.89 | 561,111.11 |

| 80 | 561,111.11 | 5,555.56 | 2,805.56 | 8,361.11 | 555,555.56 |

| 81 | 555,555.56 | 5,555.56 | 2,777.78 | 8,333.33 | 550,000.00 |

| 82 | 550,000.00 | 5,555.56 | 2,750.00 | 8,305.56 | 544,444.44 |

| 83 | 544,444.44 | 5,555.56 | 2,722.22 | 8,277.78 | 538,888.89 |

| 84 | 538,888.89 | 5,555.56 | 2,694.44 | 8,250.00 | 533,333.33 |

| 85 | 533,333.33 | 5,555.56 | 2,666.67 | 8,222.22 | 527,777.78 |

| 86 | 527,777.78 | 5,555.56 | 2,638.89 | 8,194.44 | 522,222.22 |

| 87 | 522,222.22 | 5,555.56 | 2,611.11 | 8,166.67 | 516,666.67 |

| 88 | 516,666.67 | 5,555.56 | 2,583.33 | 8,138.89 | 511,111.11 |

| 89 | 511,111.11 | 5,555.56 | 2,555.56 | 8,111.11 | 505,555.56 |

| 90 | 505,555.56 | 5,555.56 | 2,527.78 | 8,083.33 | 500,000.00 |

| 91 | 500,000.00 | 5,555.56 | 2,500.00 | 8,055.56 | 494,444.44 |

| 92 | 494,444.44 | 5,555.56 | 2,472.22 | 8,027.78 | 488,888.89 |

| 93 | 488,888.89 | 5,555.56 | 2,444.44 | 8,000.00 | 483,333.33 |

| 94 | 483,333.33 | 5,555.56 | 2,416.67 | 7,972.22 | 477,777.78 |

| 95 | 477,777.78 | 5,555.56 | 2,388.89 | 7,944.44 | 472,222.22 |

| 96 | 472,222.22 | 5,555.56 | 2,361.11 | 7,916.67 | 466,666.67 |

| 97 | 466,666.67 | 5,555.56 | 2,333.33 | 7,888.89 | 461,111.11 |

| 98 | 461,111.11 | 5,555.56 | 2,305.56 | 7,861.11 | 455,555.56 |

| 99 | 455,555.56 | 5,555.56 | 2,277.78 | 7,833.33 | 450,000.00 |

| 100 | 450,000.00 | 5,555.56 | 2,250.00 | 7,805.56 | 444,444.44 |

| 101 | 444,444.44 | 5,555.56 | 2,222.22 | 7,777.78 | 438,888.89 |

| 102 | 438,888.89 | 5,555.56 | 2,194.44 | 7,750.00 | 433,333.33 |

| 103 | 433,333.33 | 5,555.56 | 2,166.67 | 7,722.22 | 427,777.78 |

| 104 | 427,777.78 | 5,555.56 | 2,138.89 | 7,694.44 | 422,222.22 |

| 105 | 422,222.22 | 5,555.56 | 2,111.11 | 7,666.67 | 416,666.67 |

| 106 | 416,666.67 | 5,555.56 | 2,083.33 | 7,638.89 | 411,111.11 |

| 107 | 411,111.11 | 5,555.56 | 2,055.56 | 7,611.11 | 405,555.56 |

| 108 | 405,555.56 | 5,555.56 | 2,027.78 | 7,583.33 | 400,000.00 |

| 109 | 400,000.00 | 5,555.56 | 2,000.00 | 7,555.56 | 394,444.44 |

| 110 | 394,444.44 | 5,555.56 | 1,972.22 | 7,527.78 | 388,888.89 |

| 111 | 388,888.89 | 5,555.56 | 1,944.44 | 7,500.00 | 383,333.33 |

| 112 | 383,333.33 | 5,555.56 | 1,916.67 | 7,472.22 | 377,777.78 |

| 113 | 377,777.78 | 5,555.56 | 1,888.89 | 7,444.44 | 372,222.22 |

| 114 | 372,222.22 | 5,555.56 | 1,861.11 | 7,416.67 | 366,666.67 |

| 115 | 366,666.67 | 5,555.56 | 1,833.33 | 7,388.89 | 361,111.11 |

| 116 | 361,111.11 | 5,555.56 | 1,805.56 | 7,361.11 | 355,555.56 |

| 117 | 355,555.56 | 5,555.56 | 1,777.78 | 7,333.33 | 350,000.00 |

| 118 | 350,000.00 | 5,555.56 | 1,750.00 | 7,305.56 | 344,444.44 |

| 119 | 344,444.44 | 5,555.56 | 1,722.22 | 7,277.78 | 338,888.89 |

| 120 | 338,888.89 | 5,555.56 | 1,694.44 | 7,250.00 | 333,333.33 |

| 121 | 333,333.33 | 5,555.56 | 1,666.67 | 7,222.22 | 327,777.78 |

| 122 | 327,777.78 | 5,555.56 | 1,638.89 | 7,194.44 | 322,222.22 |

| 123 | 322,222.22 | 5,555.56 | 1,611.11 | 7,166.67 | 316,666.67 |

| 124 | 316,666.67 | 5,555.56 | 1,583.33 | 7,138.89 | 311,111.11 |

| 125 | 311,111.11 | 5,555.56 | 1,555.56 | 7,111.11 | 305,555.56 |

| 126 | 305,555.56 | 5,555.56 | 1,527.78 | 7,083.33 | 300,000.00 |

| 127 | 300,000.00 | 5,555.56 | 1,500.00 | 7,055.56 | 294,444.44 |

| 128 | 294,444.44 | 5,555.56 | 1,472.22 | 7,027.78 | 288,888.89 |

| 129 | 288,888.89 | 5,555.56 | 1,444.44 | 7,000.00 | 283,333.33 |

| 130 | 283,333.33 | 5,555.56 | 1,416.67 | 6,972.22 | 277,777.78 |

| 131 | 277,777.78 | 5,555.56 | 1,388.89 | 6,944.44 | 272,222.22 |

| 132 | 272,222.22 | 5,555.56 | 1,361.11 | 6,916.67 | 266,666.67 |

| 133 | 266,666.67 | 5,555.56 | 1,333.33 | 6,888.89 | 261,111.11 |

| 134 | 261,111.11 | 5,555.56 | 1,305.56 | 6,861.11 | 255,555.56 |

| 135 | 255,555.56 | 5,555.56 | 1,277.78 | 6,833.33 | 250,000.00 |

| 136 | 250,000.00 | 5,555.56 | 1,250.00 | 6,805.56 | 244,444.44 |

| 137 | 244,444.44 | 5,555.56 | 1,222.22 | 6,777.78 | 238,888.89 |

| 138 | 238,888.89 | 5,555.56 | 1,194.44 | 6,750.00 | 233,333.33 |

| 139 | 233,333.33 | 5,555.56 | 1,166.67 | 6,722.22 | 227,777.78 |

| 140 | 227,777.78 | 5,555.56 | 1,138.89 | 6,694.44 | 222,222.22 |

| 141 | 222,222.22 | 5,555.56 | 1,111.11 | 6,666.67 | 216,666.67 |

| 142 | 216,666.67 | 5,555.56 | 1,083.33 | 6,638.89 | 211,111.11 |

| 143 | 211,111.11 | 5,555.56 | 1,055.56 | 6,611.11 | 205,555.56 |

| 144 | 205,555.56 | 5,555.56 | 1,027.78 | 6,583.33 | 200,000.00 |

| 145 | 200,000.00 | 5,555.56 | 1,000.00 | 6,555.56 | 194,444.44 |

| 146 | 194,444.44 | 5,555.56 | 972.22 | 6,527.78 | 188,888.89 |

| 147 | 188,888.89 | 5,555.56 | 944.44 | 6,500.00 | 183,333.33 |

| 148 | 183,333.33 | 5,555.56 | 916.67 | 6,472.22 | 177,777.78 |

| 149 | 177,777.78 | 5,555.56 | 888.89 | 6,444.44 | 172,222.22 |

| 150 | 172,222.22 | 5,555.56 | 861.11 | 6,416.67 | 166,666.67 |

| 151 | 166,666.67 | 5,555.56 | 833.33 | 6,388.89 | 161,111.11 |

| 152 | 161,111.11 | 5,555.56 | 805.56 | 6,361.11 | 155,555.56 |

| 153 | 155,555.56 | 5,555.56 | 777.78 | 6,333.33 | 150,000.00 |

| 154 | 150,000.00 | 5,555.56 | 750.00 | 6,305.56 | 144,444.44 |

| 155 | 144,444.44 | 5,555.56 | 722.22 | 6,277.78 | 138,888.89 |

| 156 | 138,888.89 | 5,555.56 | 694.44 | 6,250.00 | 133,333.33 |

| 157 | 133,333.33 | 5,555.56 | 666.67 | 6,222.22 | 127,777.78 |

| 158 | 127,777.78 | 5,555.56 | 638.89 | 6,194.44 | 122,222.22 |

| 159 | 122,222.22 | 5,555.56 | 611.11 | 6,166.67 | 116,666.67 |

| 160 | 116,666.67 | 5,555.56 | 583.33 | 6,138.89 | 111,111.11 |

| 161 | 111,111.11 | 5,555.56 | 555.56 | 6,111.11 | 105,555.56 |

| 162 | 105,555.56 | 5,555.56 | 527.78 | 6,083.33 | 100,000.00 |

| 163 | 100,000.00 | 5,555.56 | 500.00 | 6,055.56 | 94,444.44 |

| 164 | 94,444.44 | 5,555.56 | 472.22 | 6,027.78 | 88,888.89 |

| 165 | 88,888.89 | 5,555.56 | 444.44 | 6,000.00 | 83,333.33 |

| 166 | 83,333.33 | 5,555.56 | 416.67 | 5,972.22 | 77,777.78 |

| 167 | 77,777.78 | 5,555.56 | 388.89 | 5,944.44 | 72,222.22 |

| 168 | 72,222.22 | 5,555.56 | 361.11 | 5,916.67 | 66,666.67 |

| 169 | 66,666.67 | 5,555.56 | 333.33 | 5,888.89 | 61,111.11 |

| 170 | 61,111.11 | 5,555.56 | 305.56 | 5,861.11 | 55,555.56 |

| 171 | 55,555.56 | 5,555.56 | 277.78 | 5,833.33 | 50,000.00 |

| 172 | 50,000.00 | 5,555.56 | 250.00 | 5,805.56 | 44,444.44 |

| 173 | 44,444.44 | 5,555.56 | 222.22 | 5,777.78 | 38,888.89 |

| 174 | 38,888.89 | 5,555.56 | 194.44 | 5,750.00 | 33,333.33 |

| 175 | 33,333.33 | 5,555.56 | 166.67 | 5,722.22 | 27,777.78 |

| 176 | 27,777.78 | 5,555.56 | 138.89 | 5,694.44 | 22,222.22 |

| 177 | 22,222.22 | 5,555.56 | 111.11 | 5,666.67 | 16,666.67 |

| 178 | 16,666.67 | 5,555.56 | 83.33 | 5,638.89 | 11,111.11 |

| 179 | 11,111.11 | 5,555.56 | 55.56 | 5,611.11 | 5,555.56 |

| 180 | 5,555.56 | 5,555.56 | 27.78 | 5,583.33 | 0.00 |

生成等额本息还款表

# 计算等额本息月供

df2 = repayment(

value = value,

rate = rate,

term = term,

mode = mode2

)

# 生成还款表

df2[1:6] %>%

gt() %>%

tab_style(

style = cell_text(size = px(12)),

locations = list(

cells_body(),

cells_column_labels()

)

) %>%

tab_style(

style = cell_text(align = "center"),

locations = cells_body(columns = 1)

) %>%

tab_style(

style = cell_text(align = "right"),

locations = cells_body(columns = -1)

) %>%

fmt_number(

columns = -还款期次,

decimals = 2

) %>%

tab_style(

style = cell_fill(color = "#f8f8f8"),

locations = cells_body(

rows = (还款期次 %% 2 == 0)

)

)

| 还款期次 | 贷款余额 | 应还本金 | 应还利息 | 应还本息 | 剩余本金 |

|---|---|---|---|---|---|

| 1 | 1,000,000.00 | 3,438.57 | 5,000.00 | 8,438.57 | 996,561.43 |

| 2 | 996,561.43 | 3,455.76 | 4,982.81 | 8,438.57 | 993,105.67 |

| 3 | 993,105.67 | 3,473.04 | 4,965.53 | 8,438.57 | 989,632.63 |

| 4 | 989,632.63 | 3,490.41 | 4,948.16 | 8,438.57 | 986,142.23 |

| 5 | 986,142.23 | 3,507.86 | 4,930.71 | 8,438.57 | 982,634.37 |

| 6 | 982,634.37 | 3,525.40 | 4,913.17 | 8,438.57 | 979,108.97 |

| 7 | 979,108.97 | 3,543.02 | 4,895.54 | 8,438.57 | 975,565.95 |

| 8 | 975,565.95 | 3,560.74 | 4,877.83 | 8,438.57 | 972,005.21 |

| 9 | 972,005.21 | 3,578.54 | 4,860.03 | 8,438.57 | 968,426.67 |

| 10 | 968,426.67 | 3,596.43 | 4,842.13 | 8,438.57 | 964,830.23 |

| 11 | 964,830.23 | 3,614.42 | 4,824.15 | 8,438.57 | 961,215.82 |

| 12 | 961,215.82 | 3,632.49 | 4,806.08 | 8,438.57 | 957,583.33 |

| 13 | 957,583.33 | 3,650.65 | 4,787.92 | 8,438.57 | 953,932.67 |

| 14 | 953,932.67 | 3,668.90 | 4,769.66 | 8,438.57 | 950,263.77 |

| 15 | 950,263.77 | 3,687.25 | 4,751.32 | 8,438.57 | 946,576.52 |

| 16 | 946,576.52 | 3,705.69 | 4,732.88 | 8,438.57 | 942,870.83 |

| 17 | 942,870.83 | 3,724.21 | 4,714.35 | 8,438.57 | 939,146.62 |

| 18 | 939,146.62 | 3,742.84 | 4,695.73 | 8,438.57 | 935,403.79 |

| 19 | 935,403.79 | 3,761.55 | 4,677.02 | 8,438.57 | 931,642.24 |

| 20 | 931,642.24 | 3,780.36 | 4,658.21 | 8,438.57 | 927,861.88 |

| 21 | 927,861.88 | 3,799.26 | 4,639.31 | 8,438.57 | 924,062.62 |

| 22 | 924,062.62 | 3,818.26 | 4,620.31 | 8,438.57 | 920,244.37 |

| 23 | 920,244.37 | 3,837.35 | 4,601.22 | 8,438.57 | 916,407.02 |

| 24 | 916,407.02 | 3,856.53 | 4,582.04 | 8,438.57 | 912,550.49 |

| 25 | 912,550.49 | 3,875.82 | 4,562.75 | 8,438.57 | 908,674.67 |

| 26 | 908,674.67 | 3,895.19 | 4,543.37 | 8,438.57 | 904,779.47 |

| 27 | 904,779.47 | 3,914.67 | 4,523.90 | 8,438.57 | 900,864.80 |

| 28 | 900,864.80 | 3,934.24 | 4,504.32 | 8,438.57 | 896,930.56 |

| 29 | 896,930.56 | 3,953.92 | 4,484.65 | 8,438.57 | 892,976.64 |

| 30 | 892,976.64 | 3,973.69 | 4,464.88 | 8,438.57 | 889,002.96 |

| 31 | 889,002.96 | 3,993.55 | 4,445.01 | 8,438.57 | 885,009.41 |

| 32 | 885,009.41 | 4,013.52 | 4,425.05 | 8,438.57 | 880,995.88 |

| 33 | 880,995.88 | 4,033.59 | 4,404.98 | 8,438.57 | 876,962.30 |

| 34 | 876,962.30 | 4,053.76 | 4,384.81 | 8,438.57 | 872,908.54 |

| 35 | 872,908.54 | 4,074.03 | 4,364.54 | 8,438.57 | 868,834.51 |

| 36 | 868,834.51 | 4,094.40 | 4,344.17 | 8,438.57 | 864,740.12 |

| 37 | 864,740.12 | 4,114.87 | 4,323.70 | 8,438.57 | 860,625.25 |

| 38 | 860,625.25 | 4,135.44 | 4,303.13 | 8,438.57 | 856,489.81 |

| 39 | 856,489.81 | 4,156.12 | 4,282.45 | 8,438.57 | 852,333.69 |

| 40 | 852,333.69 | 4,176.90 | 4,261.67 | 8,438.57 | 848,156.79 |

| 41 | 848,156.79 | 4,197.78 | 4,240.78 | 8,438.57 | 843,959.00 |

| 42 | 843,959.00 | 4,218.77 | 4,219.80 | 8,438.57 | 839,740.23 |

| 43 | 839,740.23 | 4,239.87 | 4,198.70 | 8,438.57 | 835,500.36 |

| 44 | 835,500.36 | 4,261.07 | 4,177.50 | 8,438.57 | 831,239.30 |

| 45 | 831,239.30 | 4,282.37 | 4,156.20 | 8,438.57 | 826,956.93 |

| 46 | 826,956.93 | 4,303.78 | 4,134.78 | 8,438.57 | 822,653.14 |

| 47 | 822,653.14 | 4,325.30 | 4,113.27 | 8,438.57 | 818,327.84 |

| 48 | 818,327.84 | 4,346.93 | 4,091.64 | 8,438.57 | 813,980.91 |

| 49 | 813,980.91 | 4,368.66 | 4,069.90 | 8,438.57 | 809,612.25 |

| 50 | 809,612.25 | 4,390.51 | 4,048.06 | 8,438.57 | 805,221.74 |

| 51 | 805,221.74 | 4,412.46 | 4,026.11 | 8,438.57 | 800,809.28 |

| 52 | 800,809.28 | 4,434.52 | 4,004.05 | 8,438.57 | 796,374.76 |

| 53 | 796,374.76 | 4,456.69 | 3,981.87 | 8,438.57 | 791,918.06 |

| 54 | 791,918.06 | 4,478.98 | 3,959.59 | 8,438.57 | 787,439.09 |

| 55 | 787,439.09 | 4,501.37 | 3,937.20 | 8,438.57 | 782,937.71 |

| 56 | 782,937.71 | 4,523.88 | 3,914.69 | 8,438.57 | 778,413.83 |

| 57 | 778,413.83 | 4,546.50 | 3,892.07 | 8,438.57 | 773,867.33 |

| 58 | 773,867.33 | 4,569.23 | 3,869.34 | 8,438.57 | 769,298.10 |

| 59 | 769,298.10 | 4,592.08 | 3,846.49 | 8,438.57 | 764,706.02 |

| 60 | 764,706.02 | 4,615.04 | 3,823.53 | 8,438.57 | 760,090.99 |

| 61 | 760,090.99 | 4,638.11 | 3,800.45 | 8,438.57 | 755,452.87 |

| 62 | 755,452.87 | 4,661.30 | 3,777.26 | 8,438.57 | 750,791.57 |

| 63 | 750,791.57 | 4,684.61 | 3,753.96 | 8,438.57 | 746,106.96 |

| 64 | 746,106.96 | 4,708.03 | 3,730.53 | 8,438.57 | 741,398.92 |

| 65 | 741,398.92 | 4,731.57 | 3,706.99 | 8,438.57 | 736,667.35 |

| 66 | 736,667.35 | 4,755.23 | 3,683.34 | 8,438.57 | 731,912.12 |

| 67 | 731,912.12 | 4,779.01 | 3,659.56 | 8,438.57 | 727,133.11 |

| 68 | 727,133.11 | 4,802.90 | 3,635.67 | 8,438.57 | 722,330.21 |

| 69 | 722,330.21 | 4,826.92 | 3,611.65 | 8,438.57 | 717,503.29 |

| 70 | 717,503.29 | 4,851.05 | 3,587.52 | 8,438.57 | 712,652.24 |

| 71 | 712,652.24 | 4,875.31 | 3,563.26 | 8,438.57 | 707,776.93 |

| 72 | 707,776.93 | 4,899.68 | 3,538.88 | 8,438.57 | 702,877.25 |

| 73 | 702,877.25 | 4,924.18 | 3,514.39 | 8,438.57 | 697,953.07 |

| 74 | 697,953.07 | 4,948.80 | 3,489.77 | 8,438.57 | 693,004.26 |

| 75 | 693,004.26 | 4,973.55 | 3,465.02 | 8,438.57 | 688,030.72 |

| 76 | 688,030.72 | 4,998.41 | 3,440.15 | 8,438.57 | 683,032.30 |

| 77 | 683,032.30 | 5,023.41 | 3,415.16 | 8,438.57 | 678,008.90 |

| 78 | 678,008.90 | 5,048.52 | 3,390.04 | 8,438.57 | 672,960.37 |

| 79 | 672,960.37 | 5,073.77 | 3,364.80 | 8,438.57 | 667,886.61 |

| 80 | 667,886.61 | 5,099.14 | 3,339.43 | 8,438.57 | 662,787.47 |

| 81 | 662,787.47 | 5,124.63 | 3,313.94 | 8,438.57 | 657,662.84 |

| 82 | 657,662.84 | 5,150.25 | 3,288.31 | 8,438.57 | 652,512.59 |

| 83 | 652,512.59 | 5,176.01 | 3,262.56 | 8,438.57 | 647,336.58 |

| 84 | 647,336.58 | 5,201.89 | 3,236.68 | 8,438.57 | 642,134.70 |

| 85 | 642,134.70 | 5,227.89 | 3,210.67 | 8,438.57 | 636,906.80 |

| 86 | 636,906.80 | 5,254.03 | 3,184.53 | 8,438.57 | 631,652.77 |

| 87 | 631,652.77 | 5,280.30 | 3,158.26 | 8,438.57 | 626,372.46 |

| 88 | 626,372.46 | 5,306.71 | 3,131.86 | 8,438.57 | 621,065.76 |

| 89 | 621,065.76 | 5,333.24 | 3,105.33 | 8,438.57 | 615,732.52 |

| 90 | 615,732.52 | 5,359.91 | 3,078.66 | 8,438.57 | 610,372.61 |

| 91 | 610,372.61 | 5,386.71 | 3,051.86 | 8,438.57 | 604,985.91 |

| 92 | 604,985.91 | 5,413.64 | 3,024.93 | 8,438.57 | 599,572.27 |

| 93 | 599,572.27 | 5,440.71 | 2,997.86 | 8,438.57 | 594,131.56 |

| 94 | 594,131.56 | 5,467.91 | 2,970.66 | 8,438.57 | 588,663.65 |

| 95 | 588,663.65 | 5,495.25 | 2,943.32 | 8,438.57 | 583,168.40 |

| 96 | 583,168.40 | 5,522.73 | 2,915.84 | 8,438.57 | 577,645.67 |

| 97 | 577,645.67 | 5,550.34 | 2,888.23 | 8,438.57 | 572,095.33 |

| 98 | 572,095.33 | 5,578.09 | 2,860.48 | 8,438.57 | 566,517.24 |

| 99 | 566,517.24 | 5,605.98 | 2,832.59 | 8,438.57 | 560,911.26 |

| 100 | 560,911.26 | 5,634.01 | 2,804.56 | 8,438.57 | 555,277.25 |

| 101 | 555,277.25 | 5,662.18 | 2,776.39 | 8,438.57 | 549,615.06 |

| 102 | 549,615.06 | 5,690.49 | 2,748.08 | 8,438.57 | 543,924.57 |

| 103 | 543,924.57 | 5,718.95 | 2,719.62 | 8,438.57 | 538,205.63 |

| 104 | 538,205.63 | 5,747.54 | 2,691.03 | 8,438.57 | 532,458.09 |

| 105 | 532,458.09 | 5,776.28 | 2,662.29 | 8,438.57 | 526,681.81 |

| 106 | 526,681.81 | 5,805.16 | 2,633.41 | 8,438.57 | 520,876.65 |

| 107 | 520,876.65 | 5,834.19 | 2,604.38 | 8,438.57 | 515,042.46 |

| 108 | 515,042.46 | 5,863.36 | 2,575.21 | 8,438.57 | 509,179.11 |

| 109 | 509,179.11 | 5,892.67 | 2,545.90 | 8,438.57 | 503,286.44 |

| 110 | 503,286.44 | 5,922.14 | 2,516.43 | 8,438.57 | 497,364.30 |

| 111 | 497,364.30 | 5,951.75 | 2,486.82 | 8,438.57 | 491,412.55 |

| 112 | 491,412.55 | 5,981.51 | 2,457.06 | 8,438.57 | 485,431.05 |

| 113 | 485,431.05 | 6,011.41 | 2,427.16 | 8,438.57 | 479,419.63 |

| 114 | 479,419.63 | 6,041.47 | 2,397.10 | 8,438.57 | 473,378.16 |

| 115 | 473,378.16 | 6,071.68 | 2,366.89 | 8,438.57 | 467,306.49 |

| 116 | 467,306.49 | 6,102.04 | 2,336.53 | 8,438.57 | 461,204.45 |

| 117 | 461,204.45 | 6,132.55 | 2,306.02 | 8,438.57 | 455,071.90 |

| 118 | 455,071.90 | 6,163.21 | 2,275.36 | 8,438.57 | 448,908.70 |

| 119 | 448,908.70 | 6,194.02 | 2,244.54 | 8,438.57 | 442,714.67 |

| 120 | 442,714.67 | 6,224.99 | 2,213.57 | 8,438.57 | 436,489.68 |

| 121 | 436,489.68 | 6,256.12 | 2,182.45 | 8,438.57 | 430,233.56 |

| 122 | 430,233.56 | 6,287.40 | 2,151.17 | 8,438.57 | 423,946.16 |

| 123 | 423,946.16 | 6,318.84 | 2,119.73 | 8,438.57 | 417,627.32 |

| 124 | 417,627.32 | 6,350.43 | 2,088.14 | 8,438.57 | 411,276.89 |

| 125 | 411,276.89 | 6,382.18 | 2,056.38 | 8,438.57 | 404,894.70 |

| 126 | 404,894.70 | 6,414.09 | 2,024.47 | 8,438.57 | 398,480.61 |

| 127 | 398,480.61 | 6,446.17 | 1,992.40 | 8,438.57 | 392,034.44 |

| 128 | 392,034.44 | 6,478.40 | 1,960.17 | 8,438.57 | 385,556.05 |

| 129 | 385,556.05 | 6,510.79 | 1,927.78 | 8,438.57 | 379,045.26 |

| 130 | 379,045.26 | 6,543.34 | 1,895.23 | 8,438.57 | 372,501.92 |

| 131 | 372,501.92 | 6,576.06 | 1,862.51 | 8,438.57 | 365,925.86 |

| 132 | 365,925.86 | 6,608.94 | 1,829.63 | 8,438.57 | 359,316.92 |

| 133 | 359,316.92 | 6,641.98 | 1,796.58 | 8,438.57 | 352,674.94 |

| 134 | 352,674.94 | 6,675.19 | 1,763.37 | 8,438.57 | 345,999.74 |

| 135 | 345,999.74 | 6,708.57 | 1,730.00 | 8,438.57 | 339,291.17 |

| 136 | 339,291.17 | 6,742.11 | 1,696.46 | 8,438.57 | 332,549.06 |

| 137 | 332,549.06 | 6,775.82 | 1,662.75 | 8,438.57 | 325,773.24 |

| 138 | 325,773.24 | 6,809.70 | 1,628.87 | 8,438.57 | 318,963.53 |

| 139 | 318,963.53 | 6,843.75 | 1,594.82 | 8,438.57 | 312,119.78 |

| 140 | 312,119.78 | 6,877.97 | 1,560.60 | 8,438.57 | 305,241.81 |

| 141 | 305,241.81 | 6,912.36 | 1,526.21 | 8,438.57 | 298,329.46 |

| 142 | 298,329.46 | 6,946.92 | 1,491.65 | 8,438.57 | 291,382.53 |

| 143 | 291,382.53 | 6,981.66 | 1,456.91 | 8,438.57 | 284,400.88 |

| 144 | 284,400.88 | 7,016.56 | 1,422.00 | 8,438.57 | 277,384.31 |

| 145 | 277,384.31 | 7,051.65 | 1,386.92 | 8,438.57 | 270,332.67 |

| 146 | 270,332.67 | 7,086.90 | 1,351.66 | 8,438.57 | 263,245.76 |

| 147 | 263,245.76 | 7,122.34 | 1,316.23 | 8,438.57 | 256,123.42 |

| 148 | 256,123.42 | 7,157.95 | 1,280.62 | 8,438.57 | 248,965.47 |

| 149 | 248,965.47 | 7,193.74 | 1,244.83 | 8,438.57 | 241,771.73 |

| 150 | 241,771.73 | 7,229.71 | 1,208.86 | 8,438.57 | 234,542.02 |

| 151 | 234,542.02 | 7,265.86 | 1,172.71 | 8,438.57 | 227,276.16 |

| 152 | 227,276.16 | 7,302.19 | 1,136.38 | 8,438.57 | 219,973.98 |

| 153 | 219,973.98 | 7,338.70 | 1,099.87 | 8,438.57 | 212,635.28 |

| 154 | 212,635.28 | 7,375.39 | 1,063.18 | 8,438.57 | 205,259.89 |

| 155 | 205,259.89 | 7,412.27 | 1,026.30 | 8,438.57 | 197,847.62 |

| 156 | 197,847.62 | 7,449.33 | 989.24 | 8,438.57 | 190,398.29 |

| 157 | 190,398.29 | 7,486.58 | 951.99 | 8,438.57 | 182,911.71 |

| 158 | 182,911.71 | 7,524.01 | 914.56 | 8,438.57 | 175,387.70 |

| 159 | 175,387.70 | 7,561.63 | 876.94 | 8,438.57 | 167,826.07 |

| 160 | 167,826.07 | 7,599.44 | 839.13 | 8,438.57 | 160,226.63 |

| 161 | 160,226.63 | 7,637.44 | 801.13 | 8,438.57 | 152,589.20 |

| 162 | 152,589.20 | 7,675.62 | 762.95 | 8,438.57 | 144,913.58 |

| 163 | 144,913.58 | 7,714.00 | 724.57 | 8,438.57 | 137,199.58 |

| 164 | 137,199.58 | 7,752.57 | 686.00 | 8,438.57 | 129,447.00 |

| 165 | 129,447.00 | 7,791.33 | 647.24 | 8,438.57 | 121,655.67 |

| 166 | 121,655.67 | 7,830.29 | 608.28 | 8,438.57 | 113,825.38 |

| 167 | 113,825.38 | 7,869.44 | 569.13 | 8,438.57 | 105,955.94 |

| 168 | 105,955.94 | 7,908.79 | 529.78 | 8,438.57 | 98,047.15 |

| 169 | 98,047.15 | 7,948.33 | 490.24 | 8,438.57 | 90,098.82 |

| 170 | 90,098.82 | 7,988.07 | 450.49 | 8,438.57 | 82,110.74 |

| 171 | 82,110.74 | 8,028.01 | 410.55 | 8,438.57 | 74,082.73 |

| 172 | 74,082.73 | 8,068.15 | 370.41 | 8,438.57 | 66,014.58 |

| 173 | 66,014.58 | 8,108.50 | 330.07 | 8,438.57 | 57,906.08 |

| 174 | 57,906.08 | 8,149.04 | 289.53 | 8,438.57 | 49,757.04 |

| 175 | 49,757.04 | 8,189.78 | 248.79 | 8,438.57 | 41,567.26 |

| 176 | 41,567.26 | 8,230.73 | 207.84 | 8,438.57 | 33,336.53 |

| 177 | 33,336.53 | 8,271.89 | 166.68 | 8,438.57 | 25,064.64 |

| 178 | 25,064.64 | 8,313.25 | 125.32 | 8,438.57 | 16,751.40 |

| 179 | 16,751.40 | 8,354.81 | 83.76 | 8,438.57 | 8,396.59 |

| 180 | 8,396.59 | 8,396.59 | 41.98 | 8,438.57 | 0.00 |

两种还款方式比较分析

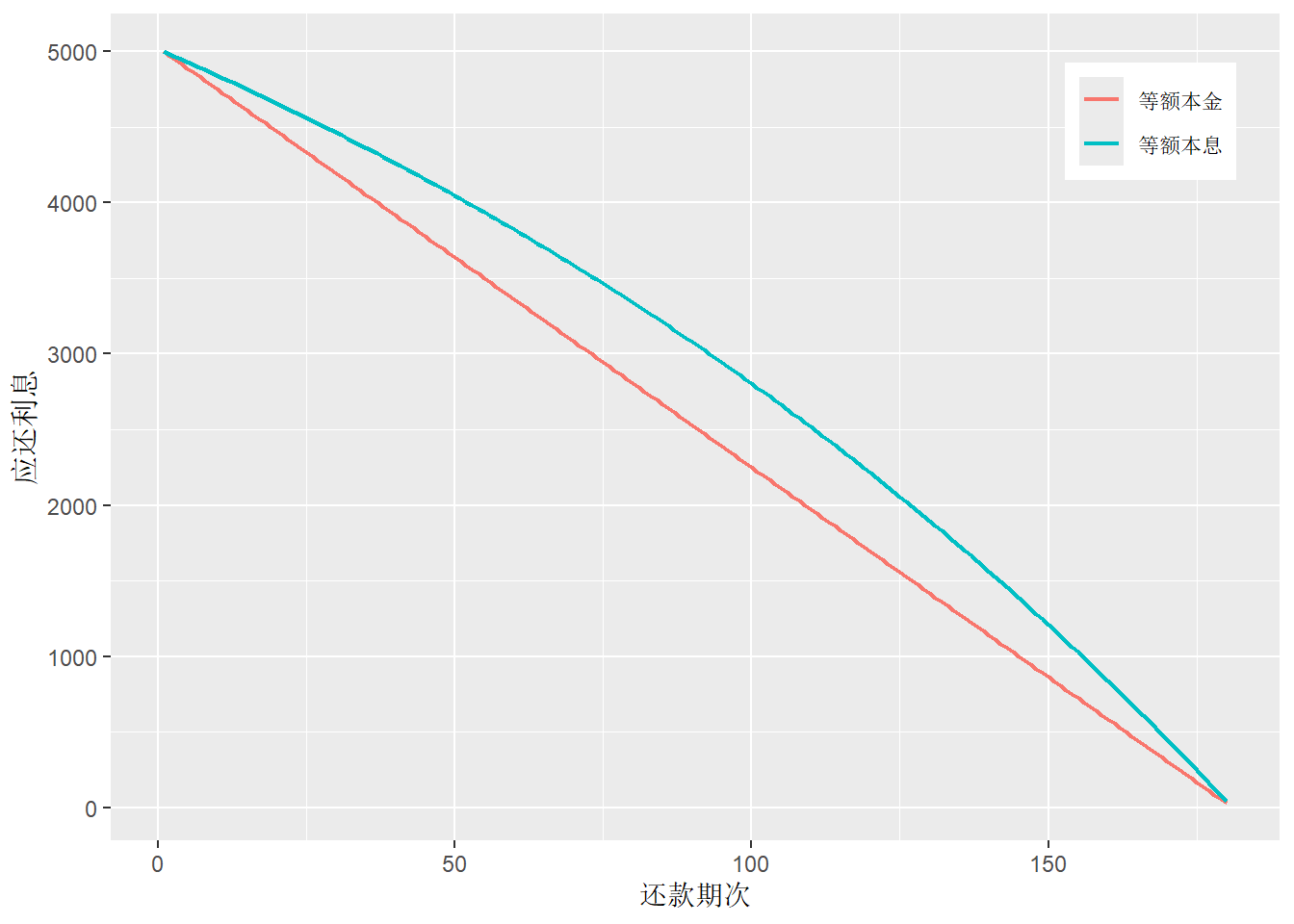

月还款利息对比

df = rbind(df1, df2)

df %>%

ggplot(aes(`还款期次`, `应还利息`, color = `还款方式`)) +

geom_line(linewidth = 0.8) +

theme(

legend.title = element_blank(),

legend.position = "inside",

legend.position.inside = c(0.89, 0.87)

)

从上图我们可以可以清洗地发现:等额本金累计还利息比等额本息方式少。 统计结果显示: 等额本金累计还利息452500.00元, 等额本息累计还利息518942.29元, 两者相差66442.29元。

月还本息对比

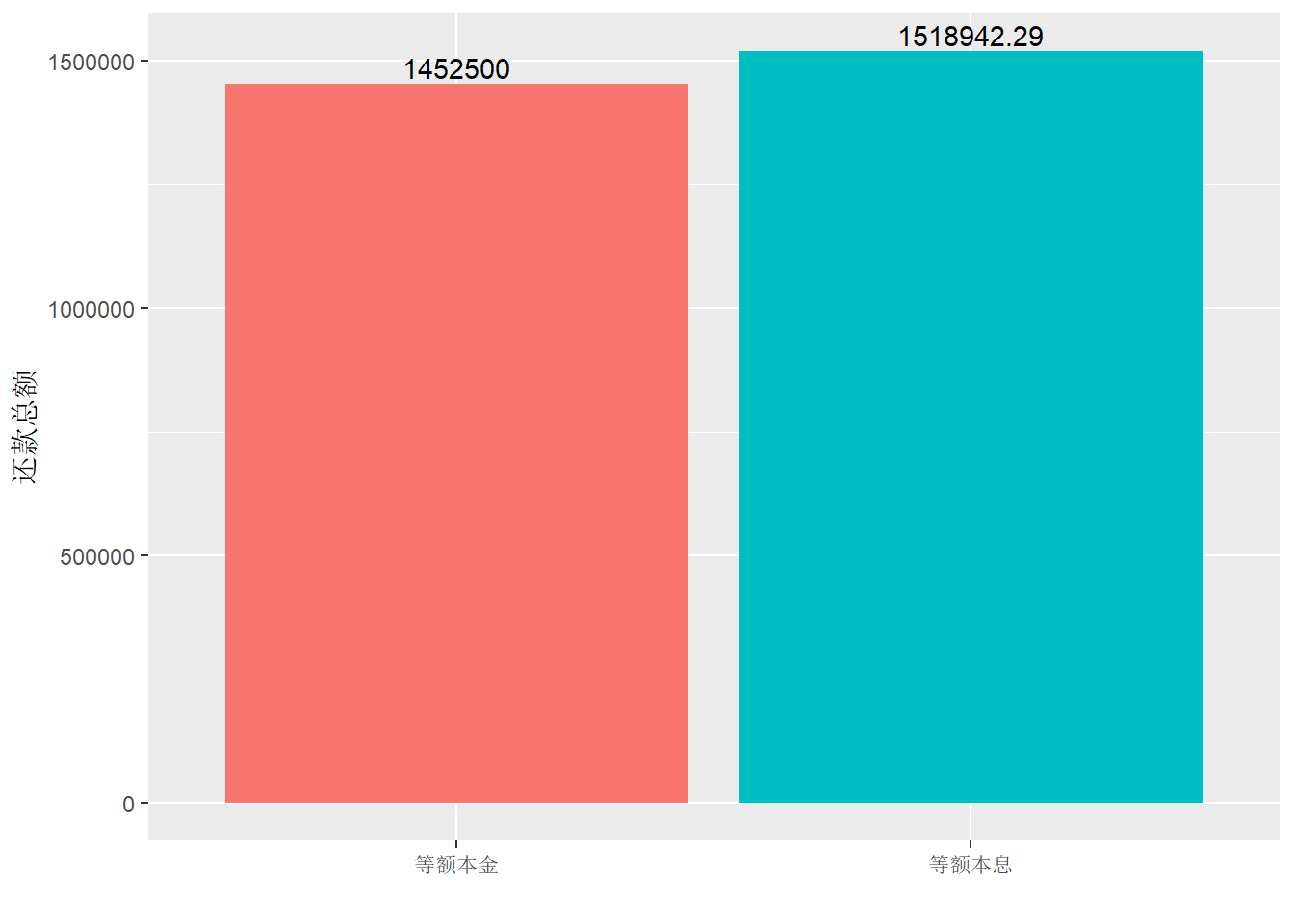

df %>%

ggplot(aes(`还款期次`, `应还本息`, color = `还款方式`)) +

geom_line(linewidth = 0.8) +

theme(

legend.title = element_blank(),

legend.position = "inside",

legend.position.inside = c(0.89, 0.87)

)

从图上可以看出,等额本金还款模式前期还款压力较大,后期还款压力逐渐递减,等额本息模式每期还款压力不变。

红线与坐标轴围成的面积即为等额本金下还款总额。同理,蓝线与坐标轴围成的面积即为等额本息下还款总额;很明显蓝线围成的面积更大,即等额本息还款总额较多。

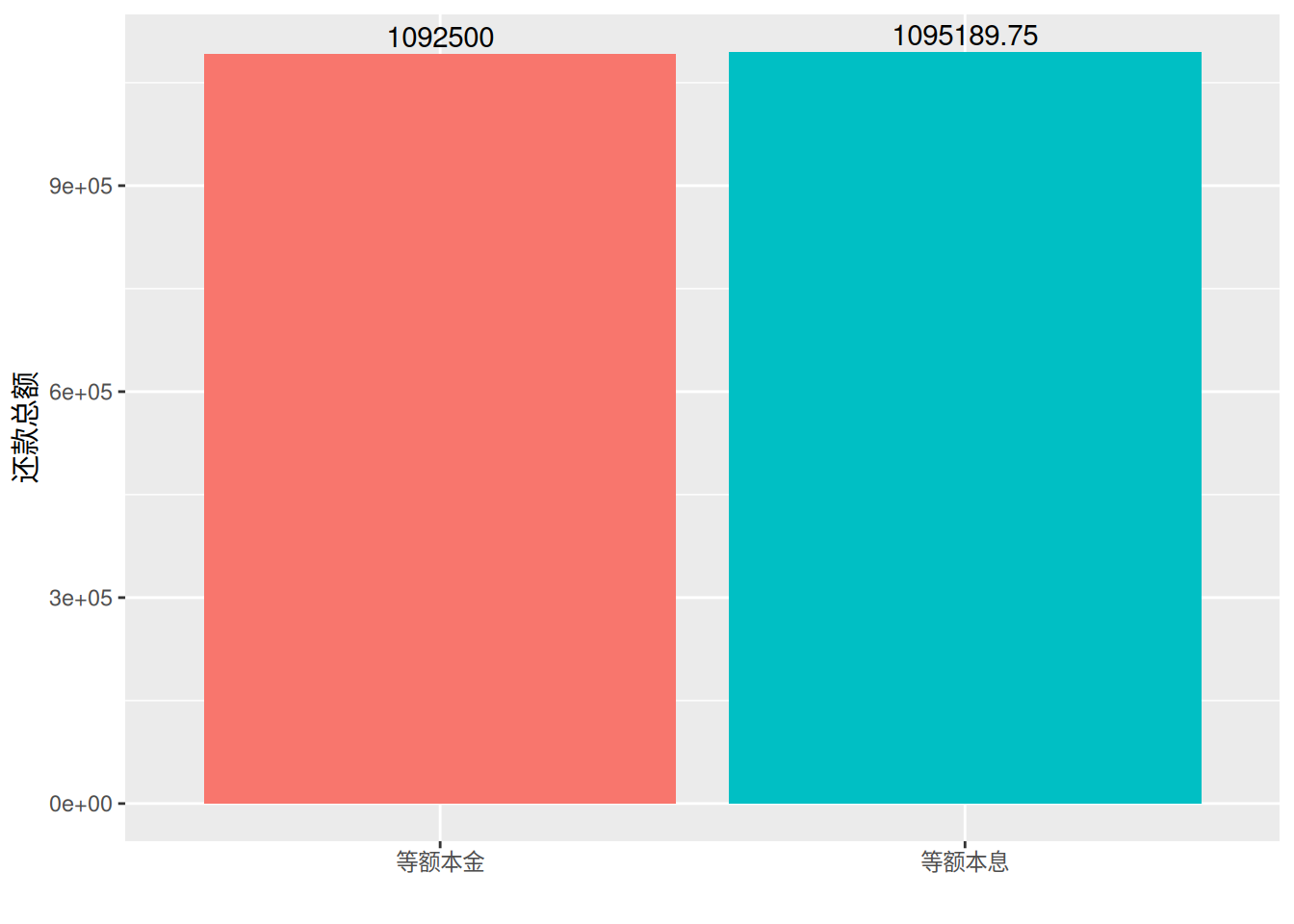

还款总额对比

df %>%

group_by(`还款方式`) %>%

summarise(`还款总额` = round(sum(`应还本息`), 2)) %>%

ggplot(aes(`还款方式`, `还款总额`, fill = `还款方式`)) +

geom_bar(stat = "identity") +

geom_text(aes(label = `还款总额`), vjust = -0.3) +

xlab("") +

guides(fill = "none")

从总还款额同样也能清晰地看出等额本金累计还利息比等额本息方式少。